Page 254 - 重庆市企业扶持政策汇编

P. 254

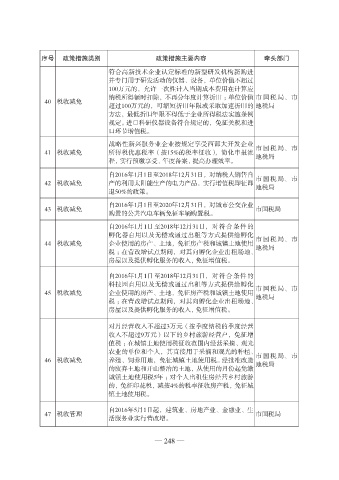

序号 政策措施类别 政策措施主要内容 牵头部门

符合高新技术企业认定标准的新型研发机构新购进

并专门用于研发活动的仪器、设备,单位价值不超过

100万元的,允许一次性计入当期成本费用在计算应

纳税所得额时扣除,不再分年度计算折旧 ;单位价值 市国税局、市

40 税收减免

超过100万元的,可缩短折旧年限或采取加速折旧的 地税局

方法,最低折旧年限不得低于企业所得税法实施条例

规定。进口科研仪器设备符合规定的,免征关税和进

口环节增值税。

战略性新兴服务业企业按规定享受西部大开发企业

41 税收减免 所得税优惠税率(按15%的税率征收),简化申报流 市国税局、市

地税局

程,实行预缴享受、年度备案,提高办理效率。

自2016年1月1日至2018年12月31日,对纳税人销售自

42 税收减免 产的利用太阳能生产的电力产品,实行增值税即征即 市国税局、市

地税局

退50%的政策。

自2016年1月1日至2020年12月31日,对城市公交企业

43 税收减免 市国税局

购置的公共汽电车辆免征车辆购置税。

自2016年1月1日至2018年12月31日,对符合条件的

孵化器自用以及无偿或通过出租等方式提供给孵化

44 税收减免 企业使用的房产、土地,免征房产税和城镇土地使用 市国税局、市

地税局

税 ;在营改增试点期间,对其向孵化企业出租场地、

房屋以及提供孵化服务的收入,免征增值税。

自2016年1月1日至2018年12月31日,对符合条件的

科技园自用以及无偿或通过出租等方式提供给孵化

45 税收减免 企业使用的房产、土地,免征房产税和城镇土地使用 市国税局、市

地税局

税 ;在营改增试点期间,对其向孵化企业出租场地、

房屋以及提供孵化服务的收入,免征增值税。

对月经营收入不超过3万元(按季度纳税的季度经营

收入不超过9万元)以下的乡村旅游经营户,免征增

值税 ;在城镇土地使用税征收范围内经营采摘、观光

农业的单位和个人,其直接用于采摘和观光的种植、

市国税局、市

46 税收减免 养殖、饲养用地,免征城镇土地使用税。经批准改造

地税局

的废弃土地和开山整治的土地,从使用的月份起免缴

城镇土地使用税5年 ;对个人出租住房经营乡村旅游

的,免征印花税,减按4%的税率征收房产税,免征城

镇土地使用税。

自2016年5月1日起,建筑业、房地产业、金融业、生

47 税收管理 市国税局

活服务业实行营改增。

— 248 —